Interview mit Henning Bär, Partner Venture Building & Studio bei Bluemorrow.

Das Konzept des digitalen Bankings bedeutete einst einen Durchbruch in Sachen Kundenerlebnis. Aber heute reicht das nicht mehr aus. Mit der Entwicklung der künstlichen Intelligenz bewegt sich die Branche auf ein neues Paradigma zu: intelligentes Banking.

Um herauszufinden, was dieser Wandel in der Praxis bedeutet, haben wir uns mit Henning Bär, Managing Partner bei Bluemorrow, zusammengesetzt, wo er die Initiativen Acceleration, Scaling und Venture Studio leitet. Henning Bär verfügt über mehr als 15 Jahre Erfahrung in den Bereichen Banking, Fintech und Venture Building. Er verbrachte fast ein Jahrzehnt in strategischen Funktionen bei einer führenden globalen Bank, wo er Vermögensverwaltungsangebote gestaltete und große Integrationsprogramme überwachte, darunter die M&A-Transaktion von Credit Suisse InvestLab zu Allfunds. Später half er beim Aufbau eingebetteter Finanzlösungen bei der Schweizer Fintech additiv und leitete Early-Stage-Ventures und Corporate-Venture-Studio-Rollouts bei Creative Dock, darunter die 835labs von TDK.

In diesem Gespräch teilt Henning seine Sichtweise darüber, wie Banken sich von reaktiven, transaktionalen Dienstleistungen zu prädiktiven, KI-gestützten Systemen entwickeln können und warum das Timing für diejenigen, die den Übergang bewältigen, entscheidend sein wird. Wir erörtern die wichtigsten Trends, die Rolle der Infrastruktur und wie intelligentes Banking in der Praxis aussehen könnte.

Henning, was halten Sie von der Aussage "Digitales Banking ist ein überholtes Konzept"? Kannst du erklären, was das für dich bedeutet?

Henning Bär: Ich stimme der Aussage voll und ganz zu. "Digital" war ein notwendiger erster Schritt - bestehende Prozesse zu digitalisieren, Apps zu entwickeln und Online-Banking anzubieten. Aber das ist keine Transformation, das ist eine Modernisierung. Die digitale Bank reagiert immer noch, sie wartet auf den Input der Kunden. Was wir jetzt brauchen, ist eine Bank, die intelligent agiert. Eine Bank, die Kundenbedürfnisse vorhersagt, personalisiert und proaktiv löst. In diesem Sinne ist die Digitalisierung kein Unterscheidungsmerkmal mehr, sie ist ein Grundpfeiler. Die nächste Entwicklung ist das intelligente Banking.

Was macht eine intelligente Bank im Vergleich zu einer digitalen Bank aus?

Henning Bär: Eine intelligente Bank ist proaktiv, anpassungsfähig und in das Leben des Kunden eingebettet. Ich sehe fünf Hauptveränderungen:

- Von der transaktionalen zur prädiktiven Bank: Banken sollten nicht nur Zahlungen abwickeln, sondern finanzielle Bedürfnisse vorhersehen.

- KI in der Betrugsprävention: Einsatz von maschinellem Lernen, um Anomalien in Echtzeit und nicht erst im Nachhinein zu erkennen.

- Hyper-Personalisierung: über die grundlegende Segmentierung hinaus, Angebot von Dienstleistungen auf der Grundlage von Lebensstil, Zielen und Verhalten.

- Omnichannel-Intelligenz: kontextbewusste Interaktionen über alle Plattformen hinweg, bei denen sich der Kunde nie wiederholen muss.

- Autonomer Betrieb: Automatisierung des Back Office, um menschliche Kapazitäten freizusetzen und Fehler zu reduzieren.

Intelligentes Banking bedeutet, dass jeder Teil des Instituts ständig lernt, sich anpasst und optimiert.

Gehen wir näher auf einen Bereich ein, sagen wir Predictive Banking. Wie wirkt sich das konkret auf die Kunden oder die Bank selbst aus?

Henning Bär: Stellen Sie sich einen Kunden vor, der seine Miete regelmäßig zu spät bezahlt. Eine intelligente Bank würde dieses Muster erkennen, auf ein potenzielles Cashflow-Problem hinweisen und ein Mikrodarlehen oder eine flexible Zahlungsoption vorschlagen , bevor das Problem eskaliert. Auf Seiten der Bank helfen prädiktive Analysen auch dabei, das Kreditrisiko dynamischer zu steuern und das Kapital dort einzusetzen, wo es am effektivsten ist.

Ein weiteres Beispiel: Wenn die Reiseausgaben eines Kunden in die Höhe schnellen, könnte KI ein Cross-Selling von Reiseversicherungen oder Devisendienstleistungen genau in dem Moment auslösen, in dem sie benötigt werden. Dies sind für sich genommen keine großen Veränderungen, aber zusammengenommen verwandeln sie die Bank von einem Versorgungsunternehmen in einen vertrauenswürdigen Finanzpartner.

Viele Banken haben noch immer mit Altsystemen zu kämpfen. Was hindert sie daran, intelligent zu werden?

Henning Bär: Der technische Stack ist ein Teil, aber er ist nicht die ganze Geschichte. Das tiefere Problem ist oft kultureller Natur. Viele Banken arbeiten in Silos, mit langen Entscheidungszyklen und einer risikoscheuen Mentalität. Selbst wenn sich ein Pilotprojekt bewährt, bleibt die Ausweitung auf das gesamte Unternehmen in endlosen Genehmigungsverfahren stecken.

Veraltete Infrastrukturen sind nicht gerade hilfreich: fragmentierte Daten, veraltete APIs und Blackbox-Kernsysteme bremsen den Fortschritt. Ich habe jedoch aus erster Hand erfahren, dass mit der richtigen Führung und einem klaren Transformationsfahrplan selbst große Institutionen sich weiterentwickeln können. Es ist lediglich eine Abstimmung von Strategie, Technik und Mitarbeitern erforderlich.

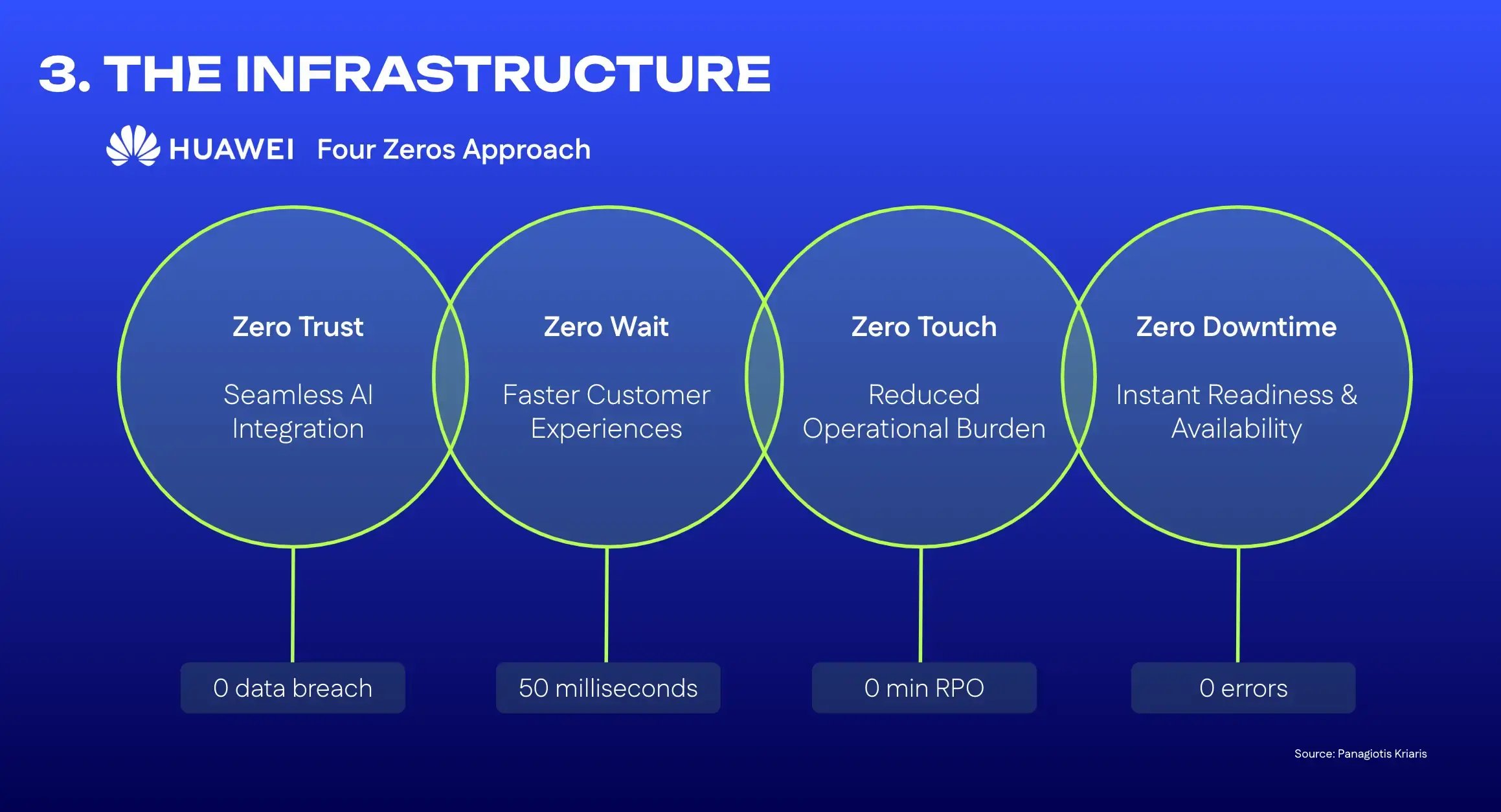

Wie steht es mit dem 4-Null-Modell von Huawei? Was fällt Ihnen daran auf?

Henning Bär: Das 4-Zero-Modell(Zero Wait, Zero Touch, Zero Trouble, Zero Trust) fasst das Wesen der intelligenten Infrastruktur zusammen. Was mich fasziniert, ist die Art und Weise, wie es das Bankgeschäft um Erfahrung und Vertrauen herum neu gestaltet.

- Zero Wait: Alles in Echtzeit. Kunden wollen nicht auf Genehmigungen oder Antworten warten, sie erwarten Unmittelbarkeit.

- Null Berührung: Eingebettete Finanz- und Automatisierungssysteme, die Reibungsverluste vollständig beseitigen.

- Null Ärger: Eine robuste, sichere Infrastruktur, die unsichtbar, aber entscheidend ist.

- Null Vertrauen: Nicht im emotionalen Sinne, sondern in der Art und Weise, wie Systeme dynamisch authentifiziert werden, um Betrug zu reduzieren und gleichzeitig die Benutzerfreundlichkeit zu verbessern.

Wie sollten Banken diesen Wandel angehen, vor allem jene, die noch ganz am Anfang stehen?

Henning Bär: Streben Sie nicht gleich am ersten Tag die vollständige Umstellung an. Fangen Sie klein an und bauen Sie eine Dynamik auf. Normalerweise rate ich meinen Kunden dazu:

- Priorisieren Sie Schmerzpunkte: Beginnen Sie dort, wo Sie sowohl die Dringlichkeit als auch die Möglichkeit haben. Z. B. Betrugserkennung, Onboarding oder Kreditgenehmigung.

- Modernisieren Sie die Datenebene: Intelligenz beginnt mit sauberen, zugänglichen Daten. Investieren Sie hier frühzeitig.

- Stellen Sie funktionsübergreifende Teams zusammen: Kombinieren Sie von Anfang an Technik, Produkt und Geschäft.

- Denken Sie in Plattformen, nicht in Produkten: Vermeiden Sie Punktlösungen, streben Sie ein modulares System an, das mit Ihnen wächst.

- Investieren Sie in einen Mentalitätswandel: Transformation besteht zu 20 % aus Technik und zu 80 % aus Kultur. Agilität ist nicht nur ein Schlagwort, sondern die Art und Weise, wie Sie schnell vorankommen und schneller lernen.

Letzte Frage. Was ist Ihre Vision für das Bankwesen in 2-5 Jahren?

Henning Bär: Das Bankwesen wird unsichtbarer und dennoch unverzichtbar werden. Dienstleistungen werden direkt in Verbraucherplattformen eingebettet sein, sei es ein Einzelhändler, der Sparpläne anbietet, oder eine Gesundheits-App, die zu einem besseren finanziellen Wohlbefinden anregt.

Traditionelle Banken werden sich entweder zu Orchestrierern von Ökosystemen entwickeln oder von intelligenteren, schnelleren Akteuren verdrängt werden. Die Gewinner werden diejenigen sein, die lernen, mehr wie Risikostudios zu arbeiten: neue Geschäftsmodelle testen, iterieren und kontinuierlich skalieren. Vor allem aber werden diejenigen Banken erfolgreich sein, die nicht nur ihre Produkte digitalisieren, sondern auch ihre Rolle im Leben der Kunden neu definieren.

Abschließende Gedanken

Der Übergang vom digitalen zum intelligenten Banking ist mehr als nur ein technologisches Upgrade. Es handelt sich um einen grundlegenden Wandel in der Art und Weise, wie Finanzinstitute arbeiten, Werte schaffen und Vertrauen aufbauen. Wie Henning betont, werden die Marktführer von morgen nicht nur reibungslosere Schnittstellen anbieten, sondern auch vorausschauende, personalisierte und eingebettete Erlebnisse, die durch KI und Daten unterstützt werden.

Für Banken geht es nicht darum, Trends hinterherzulaufen, sondern ihre Rolle im Leben der Kunden neu zu definieren. Der Weg in die Zukunft erfordert mutige Entscheidungen, eine agile Umsetzung und eine klare Vision davon, was intelligente Infrastrukturen freisetzen können. Diejenigen, die frühzeitig handeln und intelligent skalieren, werden die Zukunft des Finanzwesens gestalten, aber diejenigen, die abwarten, könnten zurückbleiben.

Bluemorrow unterstützt Unternehmen dabei, mutige Ideen in investitionsfähige Unternehmen zu verwandeln - durch intelligente Beschleunigung, systematischen Aufbau von Unternehmen und Unterstützung bei der Skalierung.

Sind Sie bereit für den nächsten Schritt in Richtung intelligentes Banking?

Lassen Sie uns darüber sprechen undherausfinden , wie wir Ihre Transformation unterstützen können.